실시간 소득파악 제도 확인하세요!

일용근로자, 프리랜서 등에게 소득을 지급했다면?

"실시간 소득파악" 제도를 확인하세요!

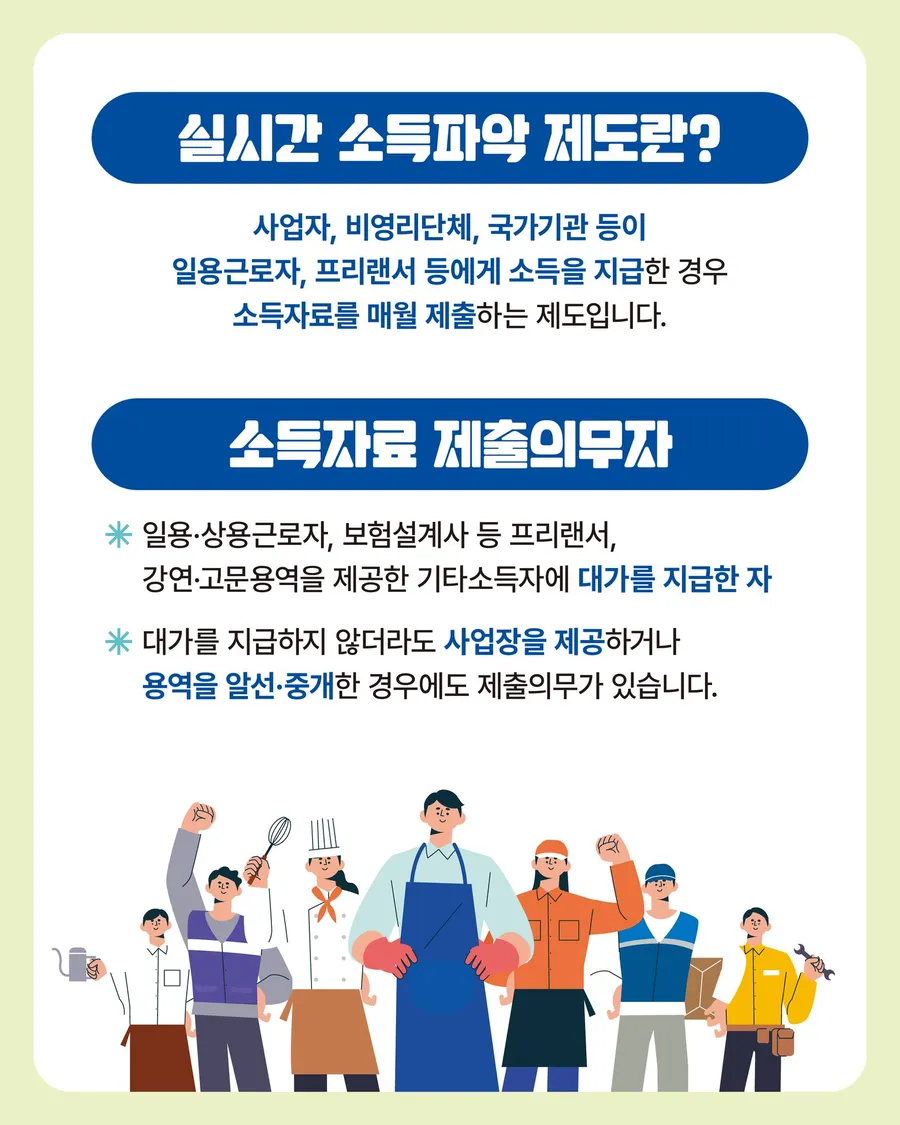

실시간 소득파악 제도란?

사업자, 비영리단체, 국가기관 등이 일용근로자, 프리랜서 등에게

소득을 지급한 경우 소득자료를 매월 제출하는 제도입니다.

소득자료 제출의무자

일용·상용근로자, 보험설계사 등 프리랜서, 강연·고문용역을 제공한 기타소득자에 대가를 지급한 자

대가를 지급하지 않더라도 사업장을 제공하거나 용역을 알선·중개한 경우에도 제출의무가 있습니다.

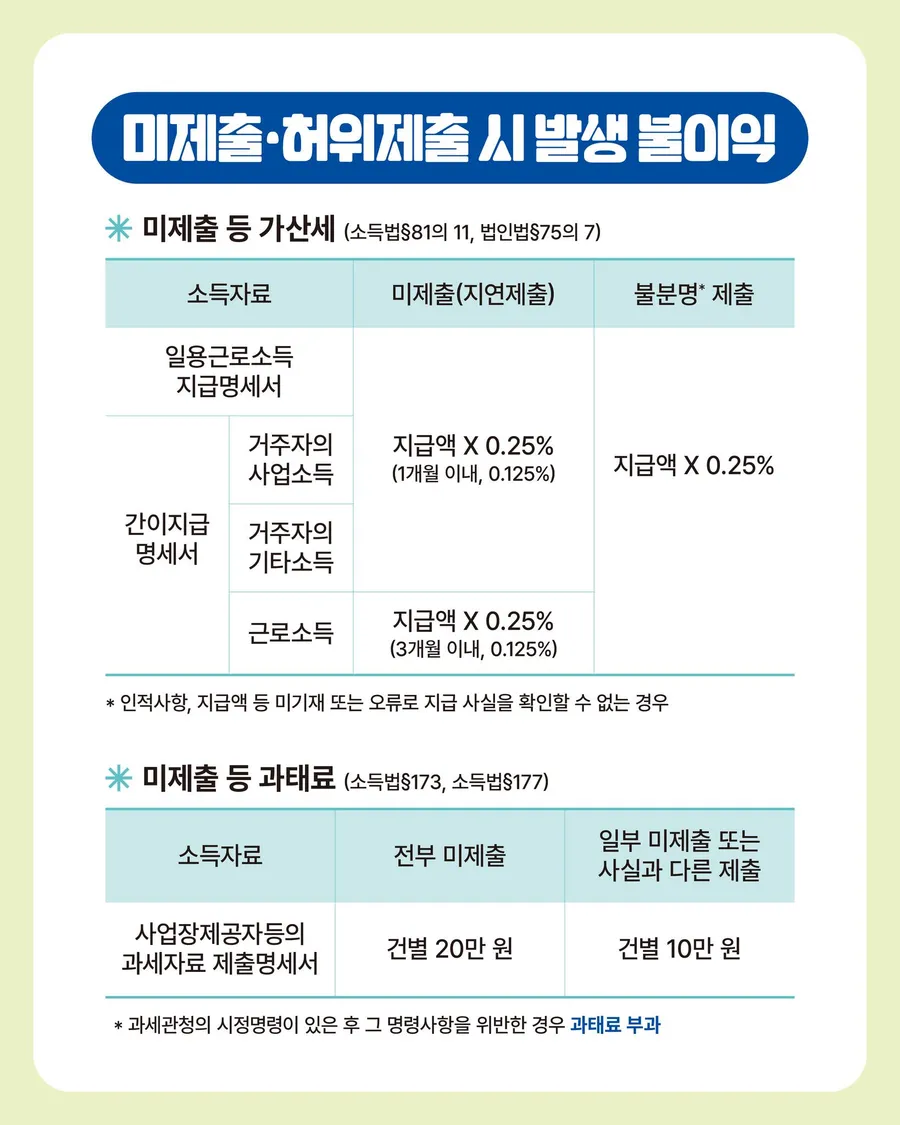

미제출·허위제출 시 발생 불이익

1) 미제출 등 가산세 (소득법§81의 11, 법인법§75의 7)

일용근로소득 지급명세서 미제출(지연제출)

: 지급액 X 0.25% (1개월 이내, 0.125%)

간이지급 명세서(거주자의 사업소득, 거주자의 기타소득) 미제출(지연제출)

: 지급액 X 0.25% (1개월 이내, 0.125%)

근로소득 미제출(지연제출)

: 지급액 X 0.25% (3개월 이내, 0.125%)

불분명* 제출

: 지급액 X 0.25%

*인적사항, 지급액 등 미기재 또는 오류로 지급 사실을 확인할 수 없는 경우

2) 미제출 등 과태료 (소득법§173, 소득법§177)

사업장제공자 등의 과세자료 제출명세서

전부 미제출: 건별 20만 원

일부 미제출 또는 사실과 다른 제출: 건별 10만 원

*과세관청의 시정명령이 있은 후 그 명령사항을 위반한 경우 과태료 부과

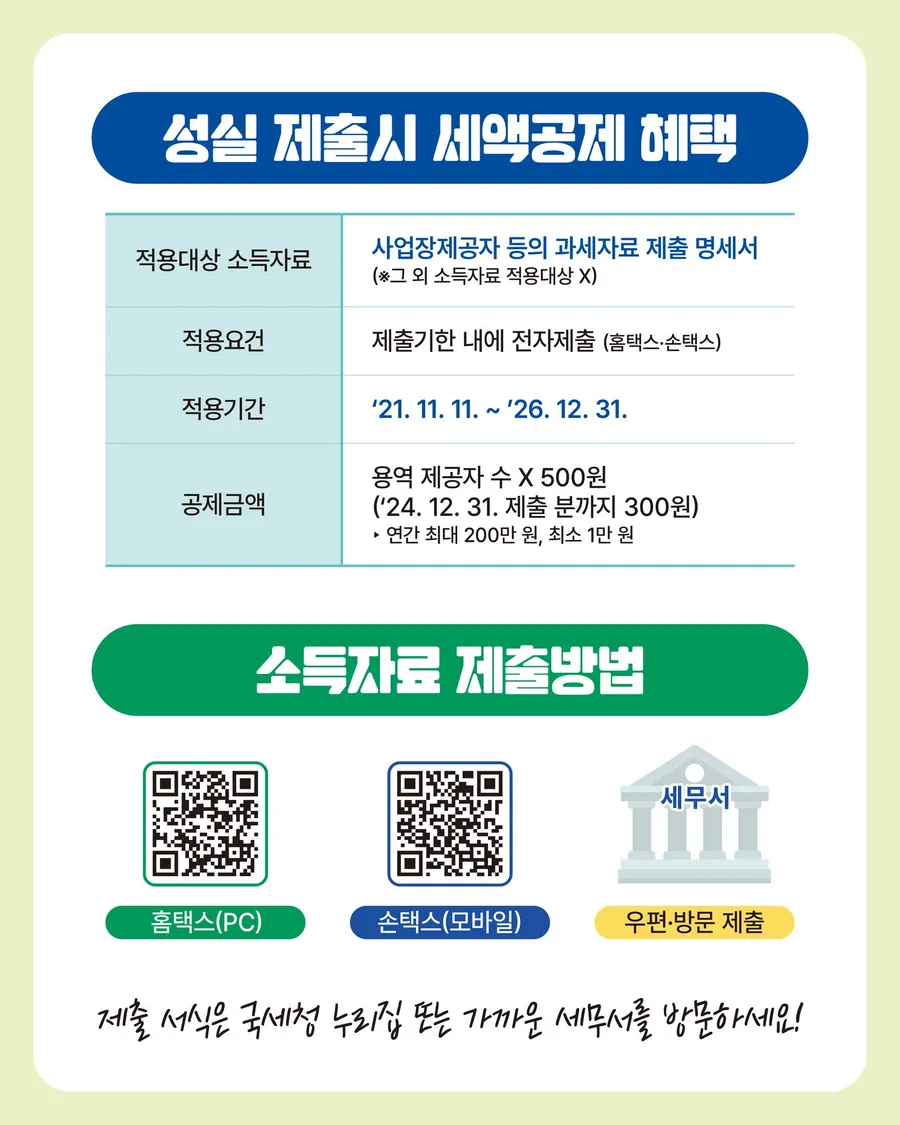

성실 제출시 세액공제 혜택

적용대상 소득자료: 사업장제공자 등의 과세자료 제출 명세서 (*그 외 소득자료 적용대상 X)

적용요건: 제출기한 내에 전자제출 (홈택스·손택스)

적용기간: '21.11.11. ~ '26.12.31.

공제금액: 용역 제공자 수 X 500원 ('24.12.31. 제출 분까지 300원)

* 연간 최대 200만 원, 최소 1만 원

소득자료 제출방법

☞ 우편·방문 제출

제출 서식은 국세청 누리집 또는 가까운 세무서를 방문하세요!

정책브리핑의 정책뉴스자료는 「공공누리 제4유형:출처표시+상업적 이용금지+변경금지」의 조건에 따라 자유롭게 이용이 가능합니다. 다만, 사진의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다. 기사 이용 시에는 출처를 반드시 표기해야 하며, 위반 시 저작권법 제37조 및 제138조에 따라 처벌될 수 있습니다. <자료출처=정책브리핑 www.korea.kr>

ⓒ 정책보도뉴스. 본 기사의 편집·분류·구성에 대한 저작권은 당사에 있으며, 무단 전재 및 재배포를 금합니다. 보도자료 원문의 저작권·출처는 각 발표기관 및 문화체육관광부 정책브리핑(korea.kr, 공공누리)에 있습니다.